Imposta di registro locazione: guida pratica completa

L’imposta di registro locazione è un pagamento obbligatorio che il proprietario di casa deve versare, al momento della registrazione del contratto di locazione.

Per riassumere in maniera semplice, funziona così:

CONTRATTO DI LOCAZIONE -> OBBLIGO DI REGISTRAZIONE CONTRATTO -> PAGAMENTO IMPOSTA DI REGISTRO E IMPOSTA DI BOLLO

CLICCA QUA per scoprire le risposte alle 5 domande più frequenti per la registrazione contratto di locazione.

IMPOSTA DI REGISTRO LOCAZIONE: COME SI PAGA?

| Modalità richiesta registrazione contratto di locazione | Modalità di pagamento dell’imposta registro locazione | Specifiche | Pagamento imposta di bollo |

|---|---|---|---|

| Presso gli uffici dell’Agenzia delle Entrate | Due modi possibili:

|

|

L’imposta di bollo va versata tramite contrassegni telematici (che hanno oggi sostituito le vecchie marche da bollo). I contrassegni devono essere acquistati prima della stipula del contratto di locazione, presso le rivendite di valori bollati.

I contrassegni costano € 16,00, ogni 4 facciate o ogni 100 righe, e devono essere apposti su ogni copia da registrare del contratto di locazione. |

| Tramite i servizi telematici dell’Agenzia | Con addebito su c/c bancario o postale | Il servizio telematico si chiama RLI web, e permette di registrare direttamente online i contratti di locazione, e molti altri servizi. | Con addebito su c/c bancario o postale |

VERSAMENTO TRAMITE MODELLO F24 ELEMENTI IDENTIFICATIVI

Come riassunto in tabella, questo tipo di versamento è possibile solo nei casi di registrazione presso l’Ufficio dell’Agenzia delle Entrate. È importante ricordare che l’imposta di registro è dovuta anche per:

– le annualità successive alla prima;

– per la registrazione degli eventi successivi alla stipulazione del contratto di locazione, come la cessione, risoluzione o la proroga del contratto.

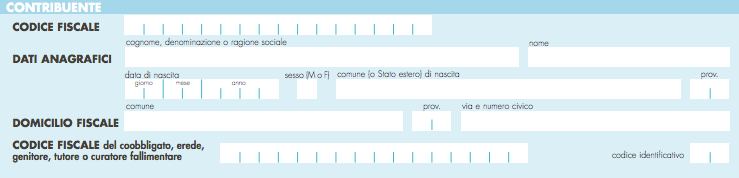

COME SI COMPILA IL MODELLO F24 – SEZIONE CONTRIBUENTE

All’interno di questa sezione bisogna indicare:

– il codice fiscale e tutti i dati anagrafici di chi effettua il pagamento, nei campi “codice fiscale” e “dati anagrafici”

– nel campo “codice fiscale del coobligato, erede, genitore, tutore o curatore fallimentare”, il codice fiscale della controparte

– nel campo “codice identificativo”, il codice “63” che rappresenta quello della controparte

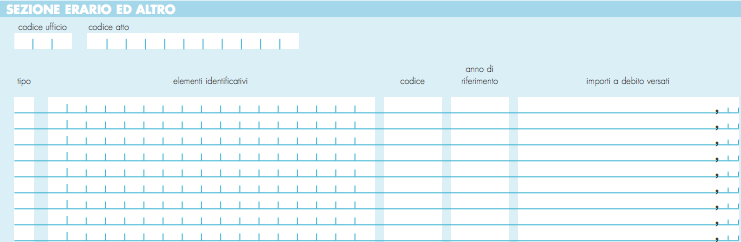

COME SI COMPILA IL MODELLO F24 – SEZIONE ERARIO ED ALTRO

Questa sezione va compilata così:

– nei campi “codice ufficio” e “codice atto”: nessun valore

– nel campo “tipo”, la lettera F

– nel campo “elementi identificativi” dipende dai casi:

> se si sta effettuando il pagamento per la prima registrazione del contratto, nessun valore

> se è un versamento per annualità successive, cessione, risoluzione e proroga del contratto -> va indicato il codice di 17 caratteri, che potete trovare sulla copia del modello RLI che vi ha restituito l’Ufficio dell’Agenzia delle Entrate. Oppure, se avete optato per la registrazione telematica, lo trovate sulla ricevuta di registrazione.

CLICCA QUA per utilizzare il servizio dell’Agenzia delle Entrate, di ricerca del codice identificativo del contratto di locazione

I codici tributo più utilizzati sono:

– imposta per prima registrazione: 1500

– annualità successive: 1501

– cessione del contratto: 1502

– proroghe: 1504

– risoluzione: 1503

– tributi speciali e compensi: 1506

– imposta di bollo: 1505

– sanzioni da ravvedimento per tardiva prima registrazione: 1507

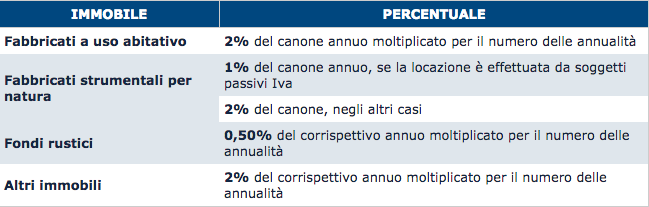

IMPOSTA DI REGISTRO LOCAZIONE: QUANTO COSTA?

L’importo dell’imposta di registro locazione varia a seconda dell’immobile affittato.

Questo lo schema (fonte: Agenzia delle Entrate).

Se avete stipulato un contratto di locazione a canone concordato, la somma annua da versare per il calcolo dell’imposta va assunto per il 70%. Una cosa è però imprescindibile: il versamento per la prima annualità non può essere inferiore a 67 euro.

CHI DEVE PAGARE L’IMPOSTA DI REGISTRO? CONDUTTORE O LOCATORE?

Il proprietario di casa deve provvedere alla registrazione del contratto di affitto, entro e non oltre 30 giorni dalla sottoscrizione della scrittura privata. Ma le cose cambiano con le spese dell’imposta di registro.

In questo caso infatti le spese devono essere divise a metà, tra proprietario ed inquilino.